GESTÃO ESTRATÉGICA DE CUSTOS

- INTRODUÇÃO

As organizações buscam constantemente a maximização dos seus resultados de lucratividade e de rentabilidade dos seus negócios.

A lucratividade está relacionada com o desempenho operacional e da gestão eficiente e eficaz dos seus processos e recursos. Já, a rentabilidade está orientada ao retorno financeiro dos investimentos que os seus acionistas empregaram para gerarem uma expectativa de lucro com as operações.

Enfim, pode parecer óbvio, mas vale a pena sempre enfatizar que não há negócio rentável sem a geração de lucro.

2. LUCRO E RECEITA

O lucro a ser gerado pela organização é então definido na estratégia do negócio pelos seus acionistas.

A receita é o resultado das vendas dos bens e serviços da organização e o preço deles é definido pelo valor percebido pelos seus clientes e consumidores.

Assim sendo, resta às empresas trabalharem os custos, pois é a única variável que está totalmente sobre o controle das organizações.

- Preço (definido) = Custo + Lucro (definido)

- Custo Alvo = Preço – Lucro

- CUSTO

Já que o custo é o principal alvo das organizações para se obter a lucratividade e a rentabilidade do negócio, é imprescindível conhecê-lo, saber exatamente onde ele está sendo empregado e se ele pode ser otimizado. Só assim, a empresa poderá aumentar as suas margens de contribuição por produto e consequentemente o seu lucro.

Primeiramente deve-se distinguir custos das despesas e são inúmeras as definições, mas basicamente a diferença entre custos e despesas é que os custos estão relacionados à produção, enquanto as despesas estão relacionadas à administração do negócio.

Os custos e as despesas podem ser divididos ainda em variáveis ou fixos.

Custos e despesas variáveis estão atrelado diretamente a produção dos bens e serviços, já os fixos independem da produção, ou seja, haja produção ou não, as custas incorrerão naquele período.

“Quem não conhece os seus custos, não gerencia os seus resultados e está fadado ao insucesso”.

- SISTEMA DE CUSTEIO

Para gerenciar os custos de uma empresa existem vários modelos e sistemas de custeio que podem ser adotados.

A escolha por qual sistema dependerá de alguns fatores, tais como: fiscal e modelo de negócio.

Para a contabilidade fiscal e tributária, o sistema de custeio aceito pelos órgãos de controle é o sistema de custeio por absorção e que também é uma alternativa para o controle gerencial de custos. Este sistema de custeio, tem algumas particularidades que acabam por não ser o mais indicado quando se quer uma análise de agregação de valor dos produtos e serviços. Uma vez que, ele apropria um rateio de todos os custos fixos aos produtos e serviços, fazendo com que não se tenha uma noção clara da margem de contribuição de cada um dos produtos produzidos. Assim, quando se for calcular o preço sobre o que foi produzido, alguns produtos ou serviços poderão ter as suas margens não condizentes com o seu real esforço operacional.

A C2 Projetos e Soluções recomenda aos seus clientes o sistema de custeio variável. Nele, o custo costuma ser conhecido antes da determinação do preço de venda, utilizando-se a fórmula “custo do produto mais margem desejada é igual ao preço de venda ‟. A partir de então, é o preço definido pelo mercado que ditam os custos alvos a serem atingidos pela organização.

Assim, fica praticamente definido que o sistema de custeio a ser adotado é o do Custeio Variável, onde somente os custos variáveis diretos ou indiretos e as despesas variáveis são atribuídos aos objetos de custeio. Os custos fixos são levados integral e diretamente aos resultados do período. Nesse conceito, compõem o valor dos estoques dos produtos, quando estes forem os objetos de custeio, apenas os custos variáveis, sendo que as despesas variáveis apenas são utilizadas para se calcular a margem de contribuição.

O custeio variável, utilizado em conjunto com o custeio alvo, oferece condições para a empresa analisar a viabilidade de lançamentos de novos produtos ou das coleções no mercado. Entende-se que, por meio do custeio-alvo, a empresa identifica as necessidades dos clientes e verifica qual o preço de venda aceitável para um produto que satisfaça a essas necessidades. Com base nesse preço de venda requerido pelo mercado, pode-se utilizar o custeio variável para identificar se a margem de contribuição total desses produtos é suficiente para absorver toda a estrutura fixa necessária para os novos produtos.

O custeio-alvo, utilizado nos lançamentos de novos produtos ou a coleção inteira, enfatiza, prioritariamente, a redução de custos nas fases de pesquisa, desenvolvimento, desenho e fabricação. Nesse aspecto, políticas de aperfeiçoamento contínuo do processo e administração das atividades são fundamentais para reduzir custos. Entende- se que a decisão de investimentos para lançamento de novos produtos requer uma análise acurada nos preços que os clientes estão dispostos a pagar. Com base nesses preços, pode-se, por meio do custeio variável, identificar a margem de contribuição individual por produto, em consonância com a rentabilidade global objetivada pela empresa.

Com base nas informações geradas pelo custeio variável e pelo custeio-alvo, a organização passa a ter o suporte necessário para uma gestão estratégica dos custos.

No que diz respeito à utilização do custeio variável, para postular decisões acerca do mix de produtos e analisar a rentabilidade global da empresa, entende-se que as informações geradas por esse método possibilitam implementar políticas estratégicas de redução de custos variáveis, alteração de preços de venda e, consequentemente, analisar a viabilidade no desenvolvimento de novos produtos.

O custeio variável para análise de decisões de investimentos no desenvolvimento de novos produtos. Infere-se que, no contexto em que os custos para a elaboração dos produtos têm como fator limitativo o preço de venda requerido pelos consumidores, considera-se apropriado utilizar os preceitos do custo-meta associados ao custeio variável. Agindo assim, é possível verificar se a margem de contribuição unitária objetivada pela organização ou a margem de contribuição global atendem aos anseios dos investidores quanto ao retorno de seus investimentos.

- APURAÇÃO DOS RESULTADOS PELO SISTEMA DE CUSTEIO VARIÁVEL

No sistema de custeio variável somente os custos diretos (matéria prima e mão de obra direta) devem ser apropriados aos produtos produzidos em um determinado período. Os custos fixos devem ser apropriados diretamente ao resultado.

Figura 1: Modelo de DRE para atender o sistema de custeio variável.

Em resumo, no custeio por absorção os custos fixos ou variáveis indiretas fazem parte do custo dos produtos, no custeio direto ou variável os custos fixos são apresentados diretamente após o resultado bruto, junto com as despesas na DRE.

6. OTIMIZAÇÃO DOS CUSTOS

A redução de custos deve começar com o entendimento de que os recursos mobilizados e utilizados por uma empresa têm o objetivo maior de produzir valor. Em toda a organização, efetua-se uma transformação produtiva, na qual os recursos são convertidos em bens e serviços para os quais há uma demanda.

Essa transformação, cujo consumo de recursos gera naturalmente custos, deve produzir valor de duas naturezas distintas:

(a) valor para os clientes, que consiste nas características de desempenho e atributos que a empresa oferece na forma de bens e serviços, pelos quais os consumidores estão

dispostos a pagar;

(b) valor para os investidores, buscando dar um retorno financeiro adequado aos recursos que aplicaram na empresa.

A adequação dos processos ecoa na redução gradativa das ineficiências do processo produtivo, implicando a configuração adequada dos métodos de operação da empresa, o que requer a reestruturação do processo, para facilitar a identificação de quais atividades realmente agregam valor ao negócio.

Sob essa visão, melhorias ou inovações que eliminem atividades que não agregam valor devem ser repensadas no processo de lançamento de novos produtos e ser consideradas como parte fundamental no cumprimento da missão empresarial.

O custeio variável e o custeio-alvo, como instrumentos gerenciais, podem auxiliar as empresas no processo de decisão sobre o lançamento de novos produtos. O custeio-alvo verifica qual é o preço alvo aceitável pelos consumidores dos produtos a serem lançados. O custeio variável identifica quais custos variáveis ocorrerão na elaboração dos produtos.

Nesse aspecto, se a margem de contribuição unitária objetivada para o produto não for possível de ser atingida, procede-se a um estudo via engenharia de valor para buscar meios de minimizar os custos variáveis do produto. Pode haver situações em que os custos variáveis unitários não sejam passíveis de redução. Assim, as decisões podem ser tomadas analisando-se a margem de contribuição objetivada global da empresa, bem como a estratégia operacional da organização. Assim, ao se analisar a rentabilidade global do mix de produtos, é possível verificar se o retorno sobre os investimentos contempla as expectativas dos acionistas.

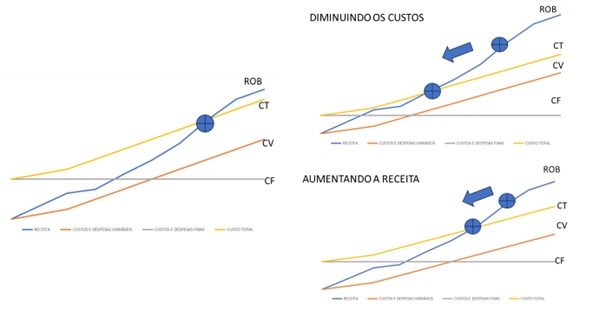

7. AUMENTO DA COMPETITIVIDADE SOB O PONTO DE VISTA DO PE (PONTO DE EQUILÍBRIO)

A busca pelo aumento da competitividade das empresas é obtido basicamente de 3 (três) formas:

- Pelo aumento da Receita;

- Pela Redução dos Custos;

- Pelo conjunto das duas variáveis.

Figura 2: Deslocamento do Ponto de Equilíbrio através de ações de Gestão de Custos.

Certamente, para se obter um aumento e/ou diminuição dos custos, há uma série de ações estratégicas, táticas e operacionais a serem adotadas.

Como por exemplo:

- No âmbito da Receita:

- Os produtos e os preços devem estar alinhados ao mercado.

- Planos mercadológicos e de marketing devem ser criados para o aumento da penetração do mercado.

- Planos e políticas de vendas.

- Abertura de novos canais.

- Formação de preço por análise das margens de contribuição dos produtos e pelo direcionamento de preços obtidos das pesquisas de inteligência de mercado.

- No âmbito dos Custos:

- Aumento da produtividade, fazer mais com os mesmos ou menos recursos.

- Mapear os fluxos de valor, ou seja, eliminar ou diminuir todos os processos que não agregam valor.

- Dimensionar os recursos de acordo com a demanda de mercado, eliminando as ociosidades.

- Balancear a oferta de produtos com a demanda, eliminando e concentrado esforços no “mix” de produtos que efetivamente gerem resultado em volume e margem.

- Negociar constantemente com os fornecedores, buscar concentrar em poucos fornecedores para ter poder de barganha.

- Desenvolver contra tipos de Matéria Prima e Insumos que tragam vantagens competitivas em custos e qualidade.

- Manter um sistema de manutenção preventiva e preditiva de máquinas e equipamentos para evitar custos com manutenções corretivas e eventuais perdas de produção por paradas não programadas.

- Desenvolver um sistema de planejamento e programação de produção que evite estoques excessivos e um lead time de produção o mais curto possível.

- Calcular constantemente as vantagens econômicas entre MAKE / BUY.

8. ETAPAS DO PROJETO IMPLANTAÇÃO DO GERENCIAMENTO ESTRATÉGICO DE CUSTOS (GEC)

A C2 Projetos e Soluções possui uma metodologia própria que passa pela formação de uma equipe multidisciplinar, reunindo as áreas de resultado e de apoio, tal qual a figura abaixo.

Figura 3: Equipe multidisciplinar para implantação do GEC.

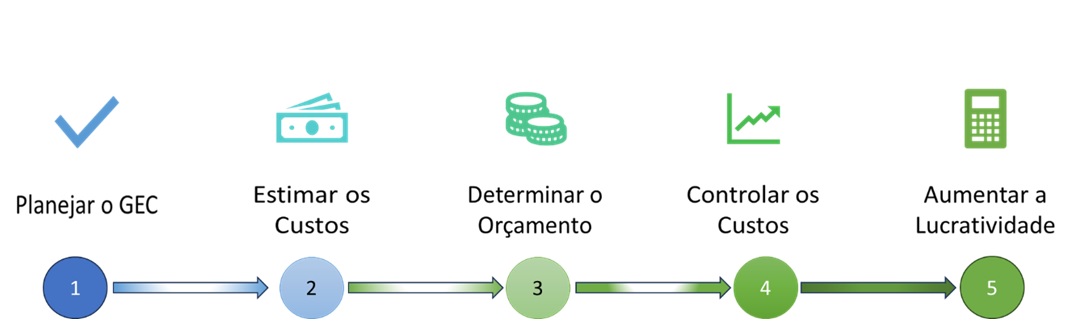

Em seguida é montado um cronograma executivo, baseado no Road Map.

Figura 4: Road Map de implantação do GEC.

9. RESULTADOS ESPERADOS

Os objetivos principais do GEC, são:

- Seja mais compatível com o modelo de negócio;

- Que de condições de implantar o sistema de Pricing por Margem de Contribuição;

- Que possibilite a elaboração de ações estratégicas de curto e médio prazos para aumentar a lucratividade da operação;

- Que demonstrem os resultados dos processos que agregam valor;

- Que demonstrem os resultados por canal de distribuição;

- Que gere um DRE para controle mensal.

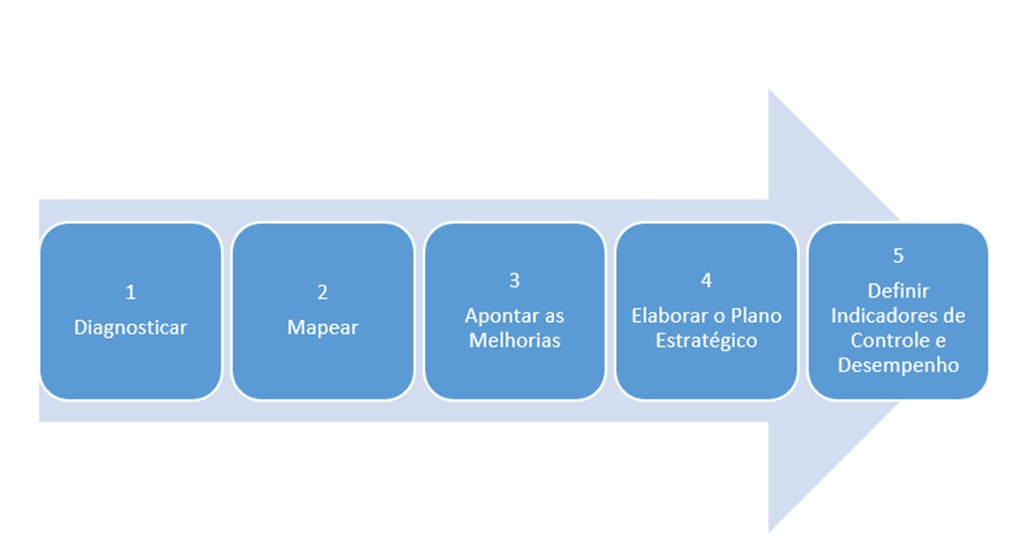

Figura 5: Passos para atingir os objetivos do projeto.

10. COMENTÁRIOS FINAIS

A C2 Projetos e Soluções vem aplicando com sucesso esta metodologia para gerenciamento para buscar em seus clientes o incremento da produtividade, ou seja, fazer mais com menos ou mais com os mesmos recursos.

É um processo participativo e que por isso há um comprometimento de todos para o resultado traçado no nível estratégico.

É a partir deste trabalho que surgem novas oportunidades de melhorias, tais como:

- Um novo repensar sobre o sistema de Pricing da organização;

- Implementação do modelo de S&OP (Planejamento Integrado de Vendas e Operações);

- Elaboração de um orçamento dinâmico e integrado com as áreas de resultados;

- Geração de Indicadores Chaves de Desempenho e Resultados

- Implementação de um Comitê Gestor de Resultados.

Nós da C2 Projetos e Soluções nos colocamos a disposição para uma apresentação mais detalhada e sem compromissos.

Atenciosamente,

Luiz Felipe C. Cherem

Sócio-Diretor da C2 Projetos e Soluções.