PROJETO DE PRECIFICAÇÃO COMPETITIVA

CONTEXTUALIZAÇÃO

- Existem inúmeras maneiras de precificar um produto ou um serviço e que estão amplamente debatidos em literatura específica.

- A questão é que a competitividade global trouxe uma nova métrica, na qual as empresas são guiadas pelos preços praticados nos seus mercados de atuação, ou seja, o preço é ditado por quem compra e não por quem produz.

- Isso por si só, faz com que toda a organização esteja focada na gestão dos seus custos internos, a começar na fase do desenvolvimentos dos seus produtos ou serviços, a fim de se obter a máxima rentabilidade possível.

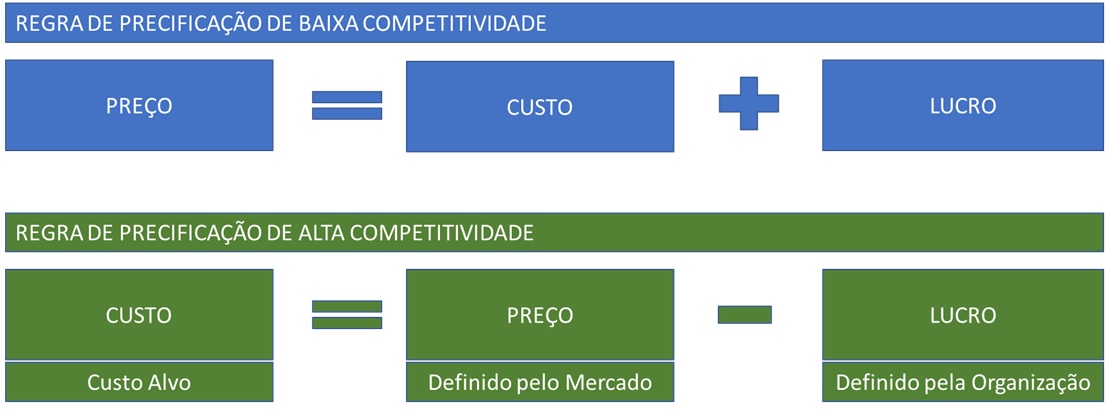

A NOVA REGRA DA PRECIFICAÇÃO COMPETITIVA

- A primeira regra ainda é muito aplicada em casos onde a empresa domina de alguma forma o seu mercado, seja pelo desejo da marca ou pela falta de concorrência.

- A segunda traz consigo a busca pela eficiência e produtividade interna.

- Essa nova maneira de encarar a precificação obriga a organização a planejar produtos que tenham ao mesmos tempo a qualidade que o cliente deseja e a rentabilidade que a empresa precisa para cumprir as suas obrigações e o seu planejamento estratégico de crescimento e sustentabilidade.

- Passa a ser um processo totalmente integrado, gerando um plano de desenvolvimento de produtos, um plano de vendas, um plano de despesas e de investimentos.

- A empresa como todo possui a partir daí um objetivo comum pela rentabilidade de cada produto ou linha de produtos, desenvolvendo, lançando e dando visibilidade para aqueles produtos que entregam o desejo do cliente mas que deixam a margem de lucro esperada e planejada pela empresa.

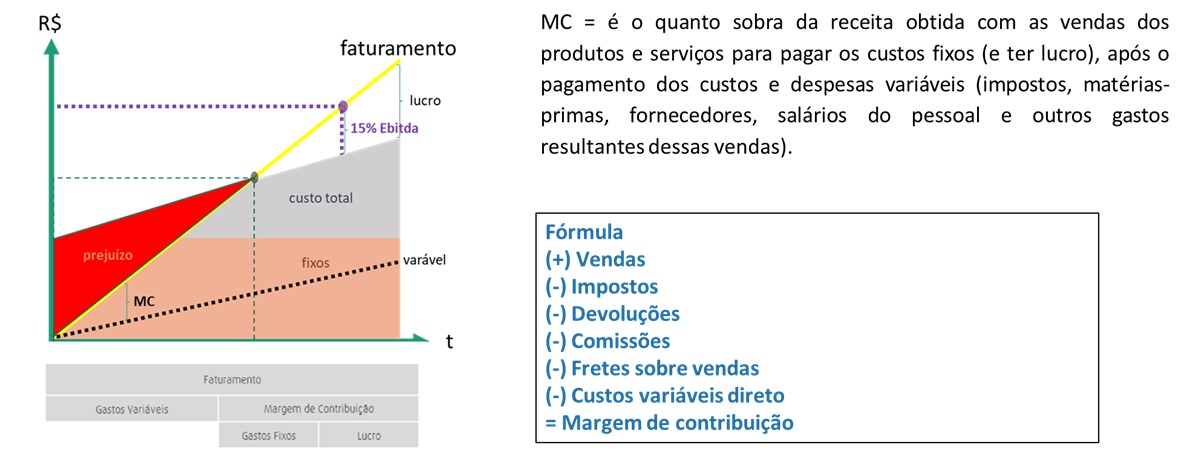

GERENCIANDO A RENTABILIDADE ATRAVÉS DA MARGEM DE CONTRIBUIÇÃO

MARGEM DE CONTRIBUIÇÃO X MARKUP

- Muitos confundem Margem de Contribuição com o Markup!

- A diferença entre Margem de Contribuição e Markup é que o Markup utiliza-se da primeira regra da precificação baseando-se que o preço é definido pelos custos e por um lucro linear desejado.

- Já a MC sabe o preço do produto e quais são os custos envolvidos em sua produção e comercialização e com este número, você consegue calcular o quanto vai sobrar na sua receita para gerir a empresa, fazer novos investimentos e obter um lucro líquido.

- O Markup deve ser aplicado quando os custos já são definidos. Toma-se como exemplo quando a organização adquire produtos de terceiros e sobre ele aplica-se os lucros e todas as despesas comerciais e impostos.

- Quando se trata de industrias de transformação, fala-se de CPV e não de CMV, é necessário e obrigatório ter gestão sobre os custos de produção.

- O perigo de apenas se calcular o markup é que a sua porcentagem não é exatamente o lucro.

- Despesas variáveis podem interferir enormemente no saldo final. Com uma porcentagem fixa de markup e dependendo do desempenho da venda dos produtos de baixa margem de contribuição, o resultado tende a ser menor que o desejado.

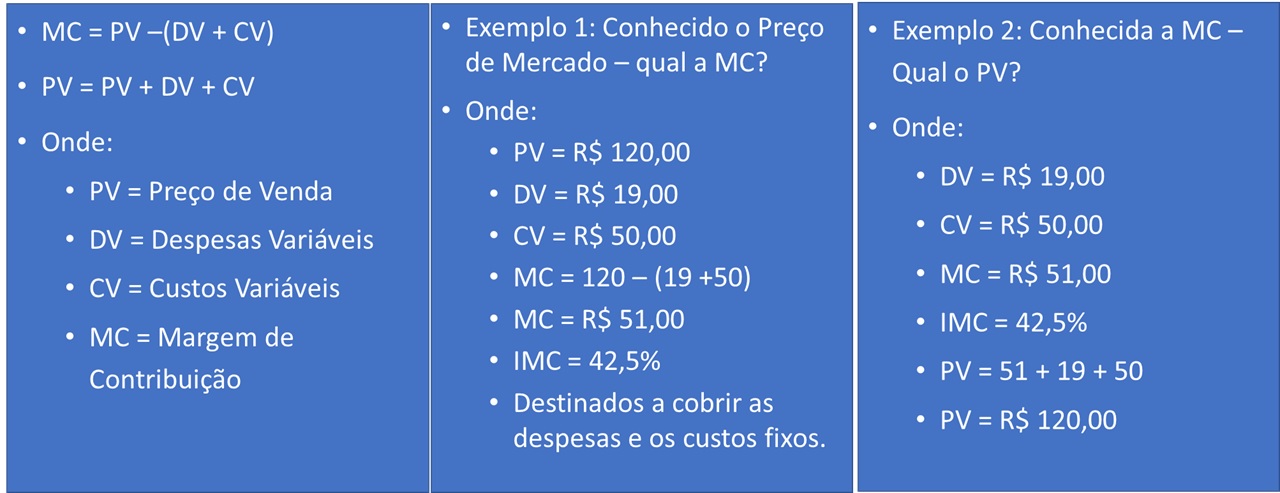

O CÁLCULO DA MARGEM DE CONTRIBUIÇÃO

CONSTRUINDO O PREÇO PELA MC

INTEGRAÇÃO DAS ESTRATÉGIAS

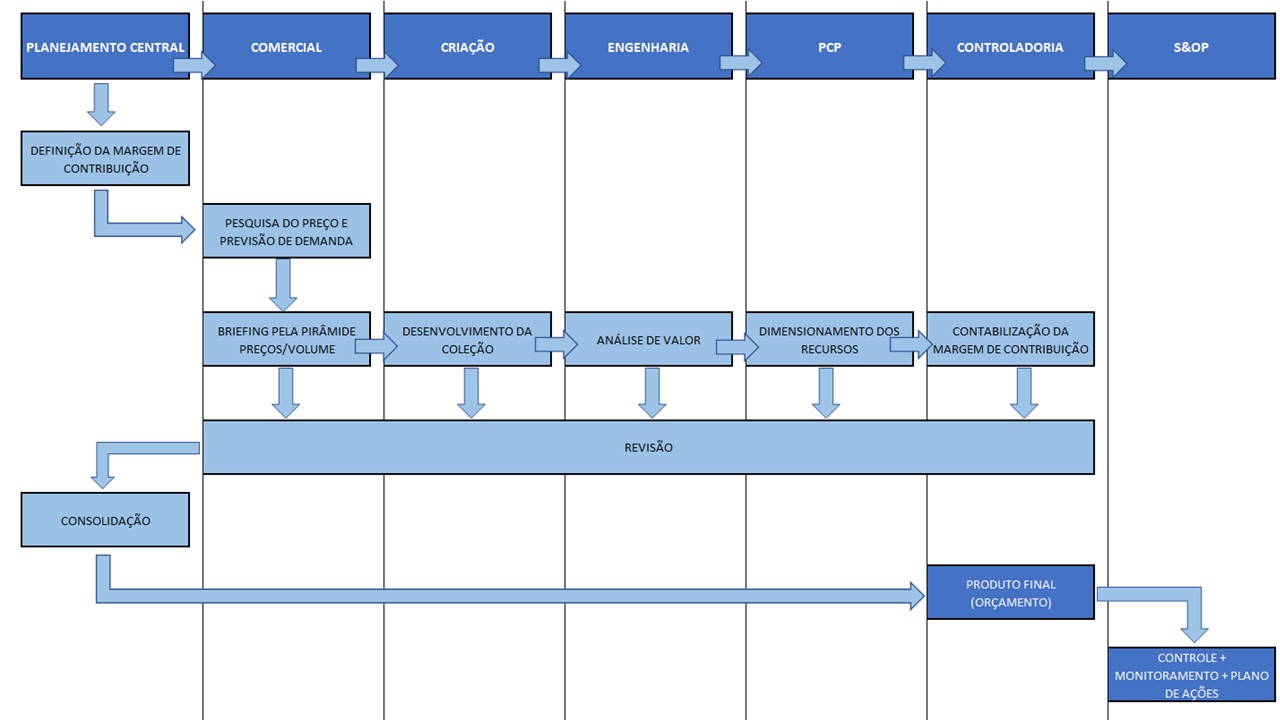

- Todas essas medidas e ações carecem de uma gestão integrada entre os vários setores que afetam a política de preços e por consequência os resultados da empresa.

- Sob ótica da C2 essa integração se deve dar através da formalização da criação de um setor de planejamento central comandado pela S&OP.

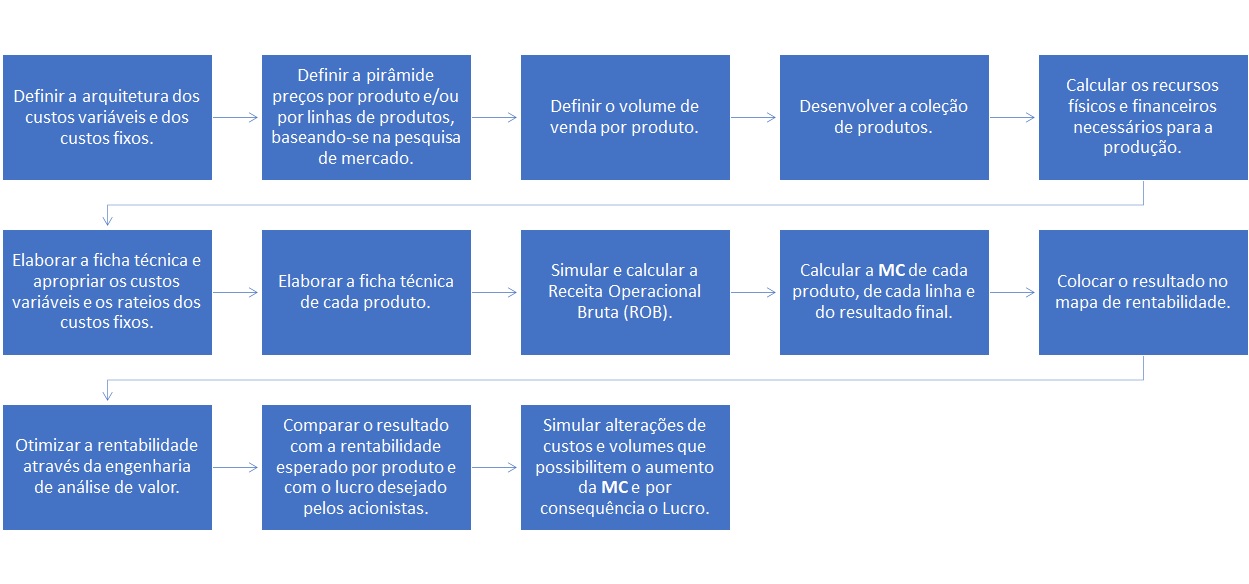

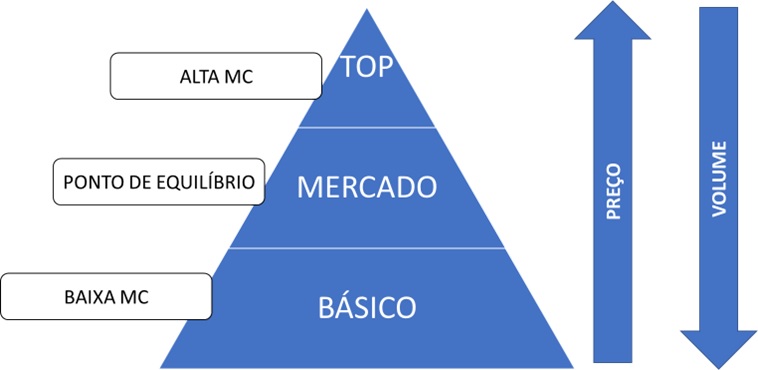

O PROCESSO DE FORMAÇÃO DO PREÇO – (PIRÂMIDE DE PREÇOS)

O PROCESSO DE FORMAÇÃO DO PREÇO – (FICHA TÉCNICA + CONTROLADORIA)

O PROCESSO DE CÁLCULO DA MC ALVO

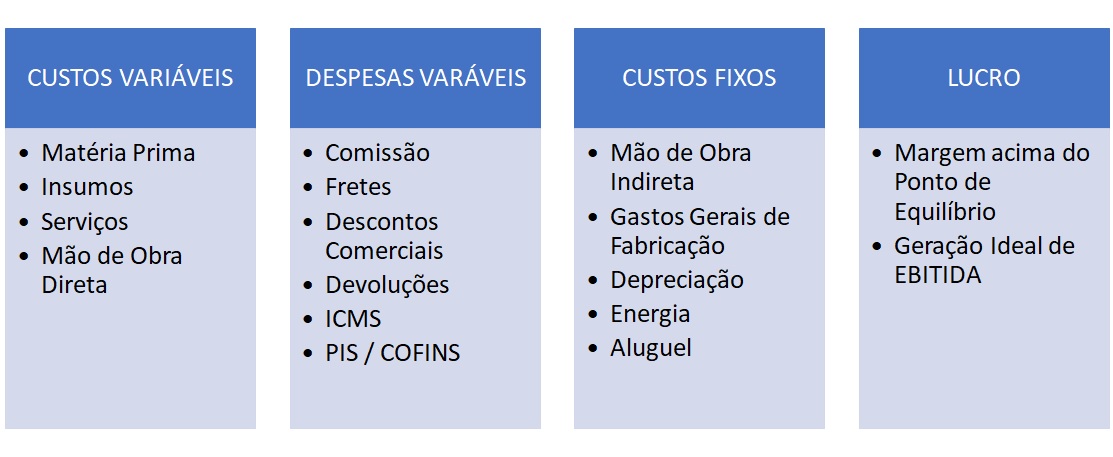

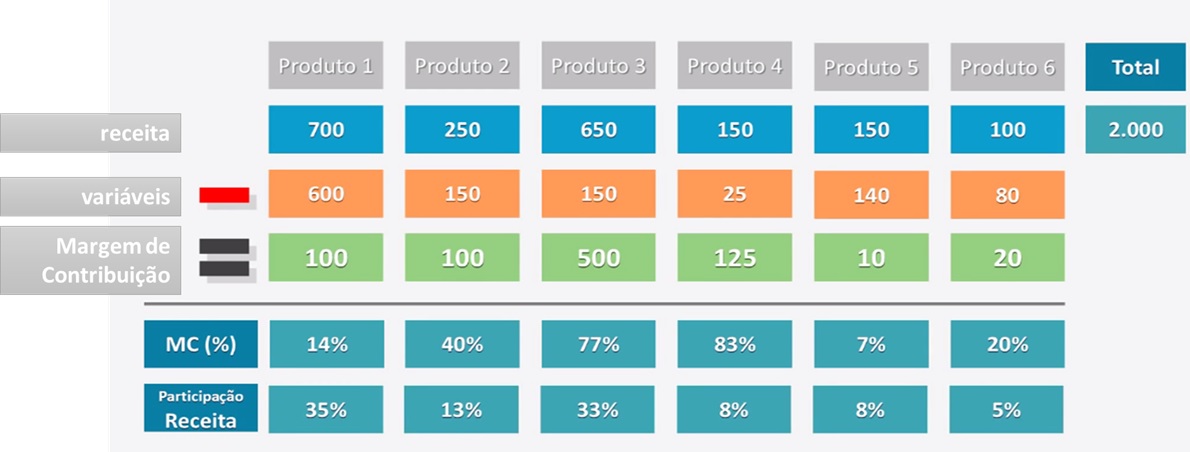

- De posse de todos os dados dos custos e despesas variáveis, calcula-se então a Margem de Contribuição (MC) deste produto.

- O índice de MC nada mais é que o valor restante para cobrir todos os custos + despesas fixas acrescido do lucro almejado.

- Caso esse valor não seja suficiente para cobrir no mínimo os custos e despesas (ponto de equilíbrio), há de se repensá-lo em termos de valores agregados, através da engenharia e também analisar os volumes a serem ofertados, através da inteligência de mercado e pelo PCP.

O PROCESSO DE FORMAÇÃO DO PREÇO

- No processo de desenvolvimento dos produtos, o preço é definido pelo mercado.

- Os volumes de venda são dados advindos primeiramente pelo orçamento e por referência ou linhas de produtos que são previamente definidos no briefing pela pirâmide de preços.

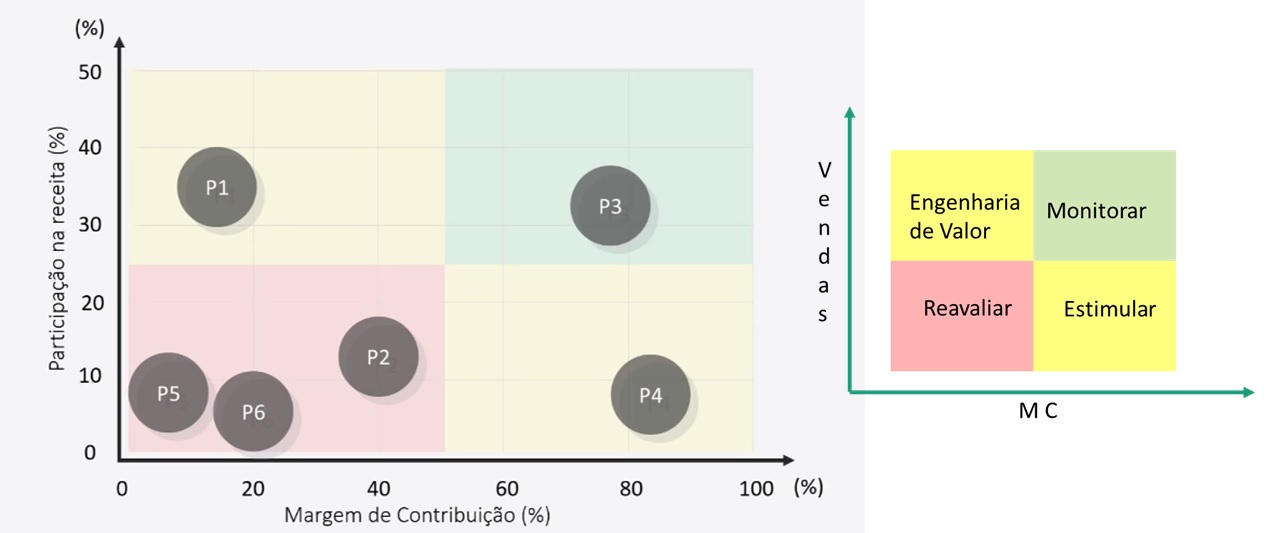

- A partir daí, constrói-se as matrizes de MC e dos resultados.

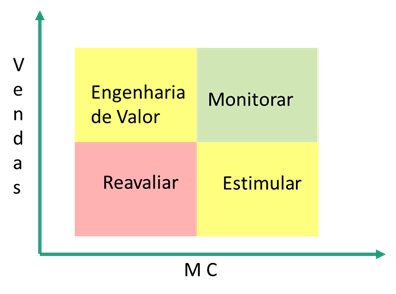

- A Matriz de MC permite a visualização das referencias em 4 quadrantes, como demonstrado na figura abaixo.

CONSTRUINDO A MATRIZ DE MC DOS PRODUTOS

CONSTRUINDO A MATRIZ DE RESULTADOS

- Com a definição da MC dos produtos a serem lançados ao mercado, parte-se para a Matriz de Resultados.

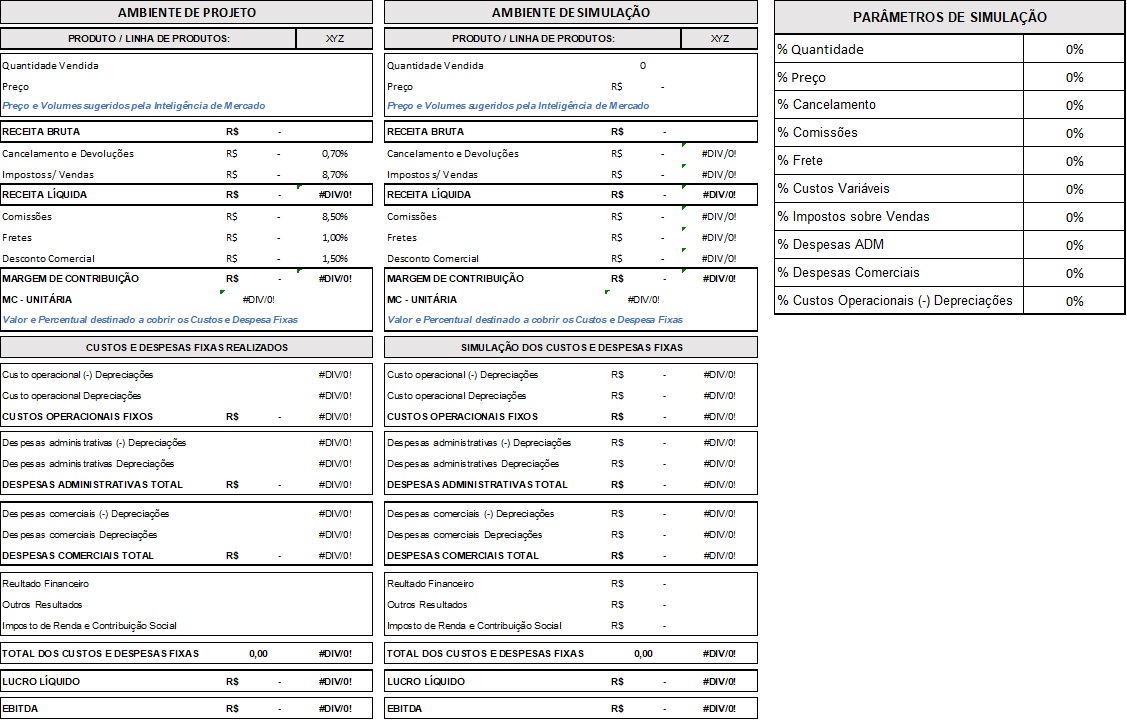

- Caso o resultado não seja satisfatório, pode-se ainda simular em um ambiente de testes, variações de volume de vendas, de preços, fretes, comissões, custos e despesas fixas.

- Toda esta dinâmica vem do banco de dados do ERP da empresa e que são exportados para um Excel que a C2 desenvolveu ou para um BI.

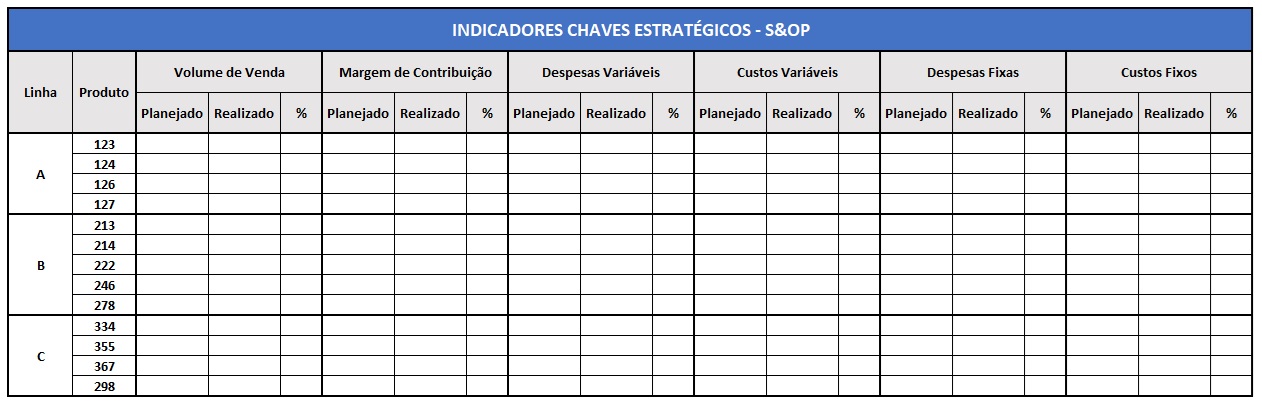

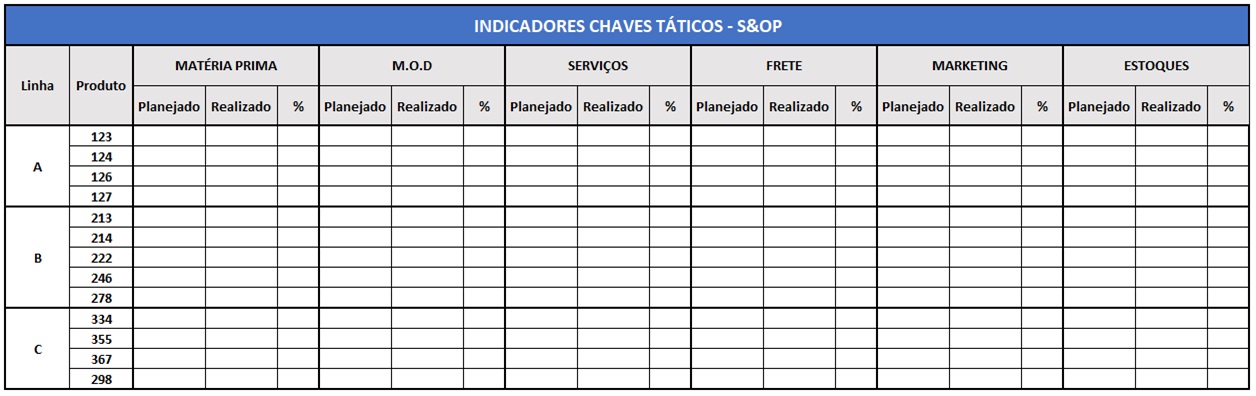

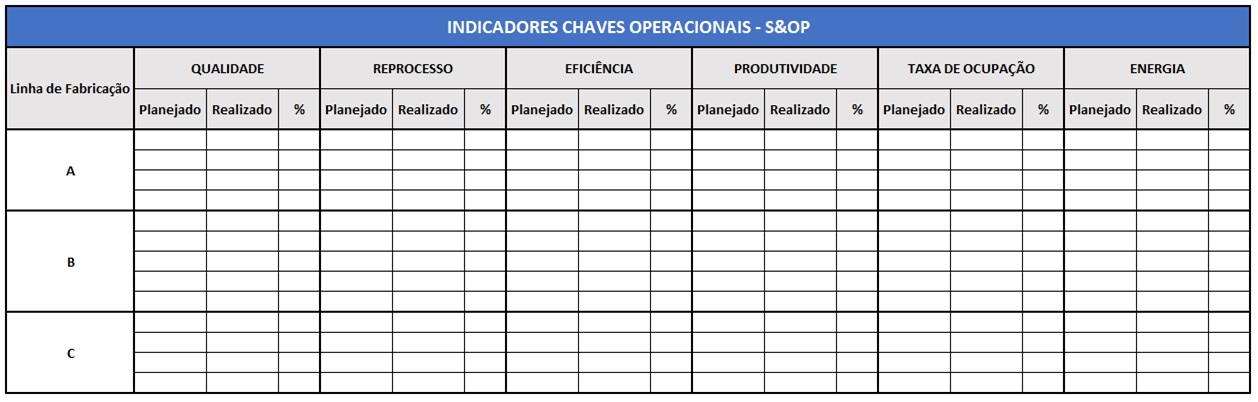

PLANEJAMENTO S&OP

- Todo o material produzido servirá como guia das reuniões de Planejamento Integrado entre Vendas e as Operações – S&OP.

- Dele serão extraídos os KPI’s ou Indicadores Chaves de desempenho, que possibilitarão ações de correções nas estratégias de vendas e das operações.

- Os indicadores permitem também a gestão por resultados e o desdobramento da estratégia até o nível operacional.

CONCLUSÃO

- Fica evidente a diferença dos dois métodos mais usuais de precificação, o do Markup e da Margem de Contribuição.

- Comprovou-se que o método da MC é o mais indicado para quem produz em escala e com diversidade.

- É também, o método que permite o gerenciamento eficaz dos custos.

- É o único método que pode ser aplicado para o direcionamento do desenvolvimento de produtos e que permite a análise posterior do desempenho e das taxas de sucesso do orçamento.

- É por si só o arcabouço e direcionador dos planos de vendas e das operações industriais.

- Permite o desdobramento estratégico e a gestão por resultados em todos os níveis da organização.

CONSIDERAÇÕES FINAIS

- A C2 Projetos e Soluções entende que o modelo de gestão de precificação por nós elaborado e descrito sucintamente neste documento, é o caminho que as empresas devem seguir para se posicionarem competitivamente em seus mercados.

- Nosso sistema tem grandes vantagens, já que ele proporciona um olhar para fora da empresa, analisando a concorrência e faz com que toda a organização se mobiliza internamente com um único objetivo, para ser mais competitiva com a melhor rentabilidade possível.

- Agradecemos a sua atenção e nos colocamos a sua disposição para implementar o modelo proposto em sua empresa.

LUIZ FELIPE C. CHEREM

Diretor

WhatsApp Business: (47) 33262389